대출 중도상환

대출을 받으면 일반적으로 평소에는 이자만 내다가 만기에 원금을 일시 상환하거나, 달달이 이자와 원금을 더해서 조금씩 상환하게 됩니다.

그런데 갑자기 현금이 추가로 생기거나해서 대출의 일부를 중도상환 하는 경우가 생기기도 합니다.

이럴 때, 분할상환금액을 재산정 할 것인지 묻게 되는데 이것이 무슨 뜻인지 알려드리겠습니다.

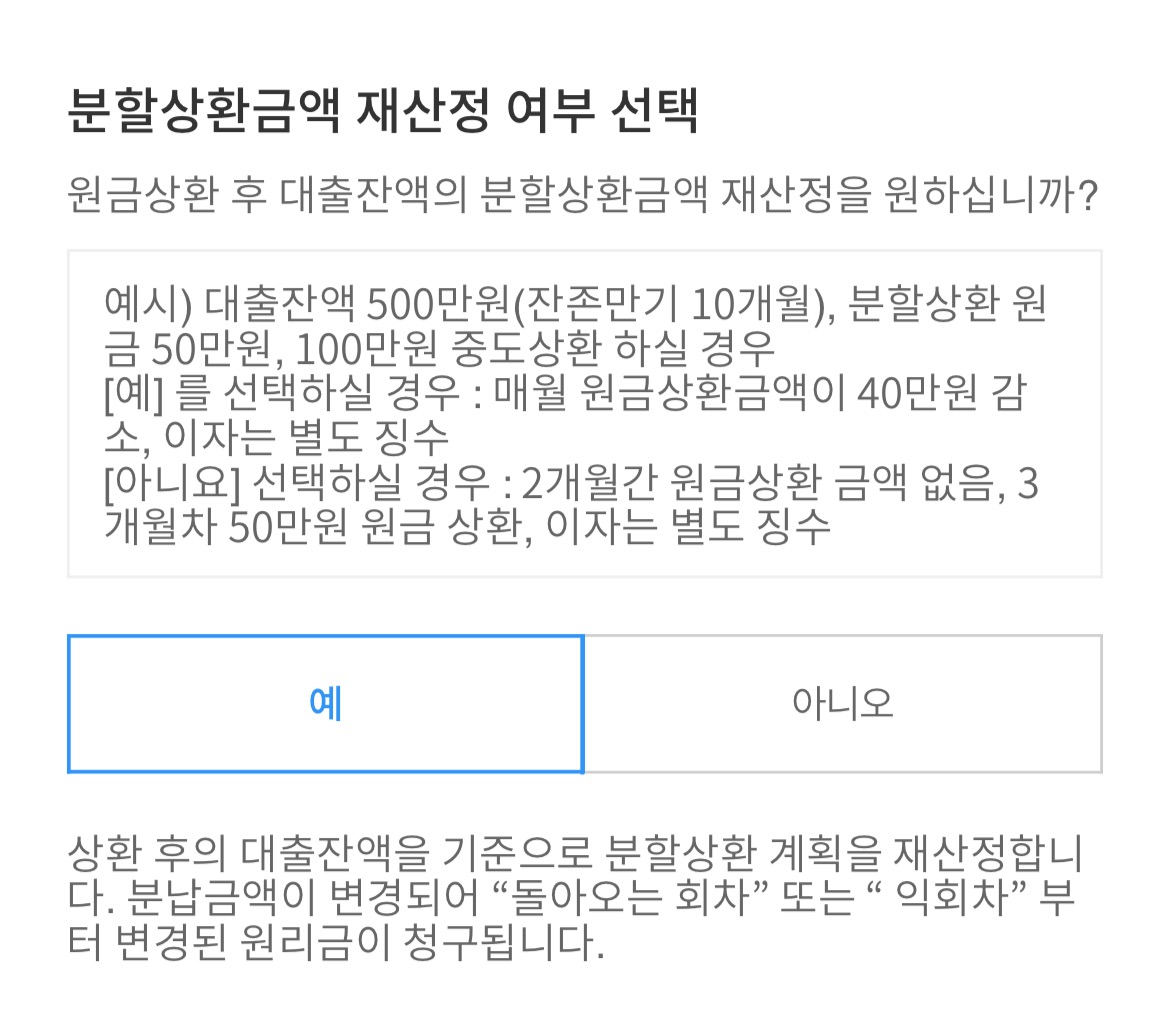

분할상환금액 재산정 답변 예

중도상환을 하게 되면 이와 같은 선택란이 나오는데, 분할상환금액을 재산정 하게 되면, 중도상환을 하고 남은 금액을 기준으로 대출 만기까지 남은 개월수로 나눠서 대출을 갚게 되는 것을 말합니다.

예를 들어서 만기가 10개월 남은 500만원 짜리 대출이 있습니다. 이 대출은 한 달에 50만원+이자를 납입하는 대출일 것입니다.

그런데 100만원의 현금이 생겨서 곧바로 중도상환하게 되었습니다. 그러면 남은 대출 금액은 400만원이 됩니다. 그래서 기존에 50만원씩 갚던 것이 아닌 한 달에 40만원씩 갚는 것으로 변경하겠냐고 묻는 것입니다.

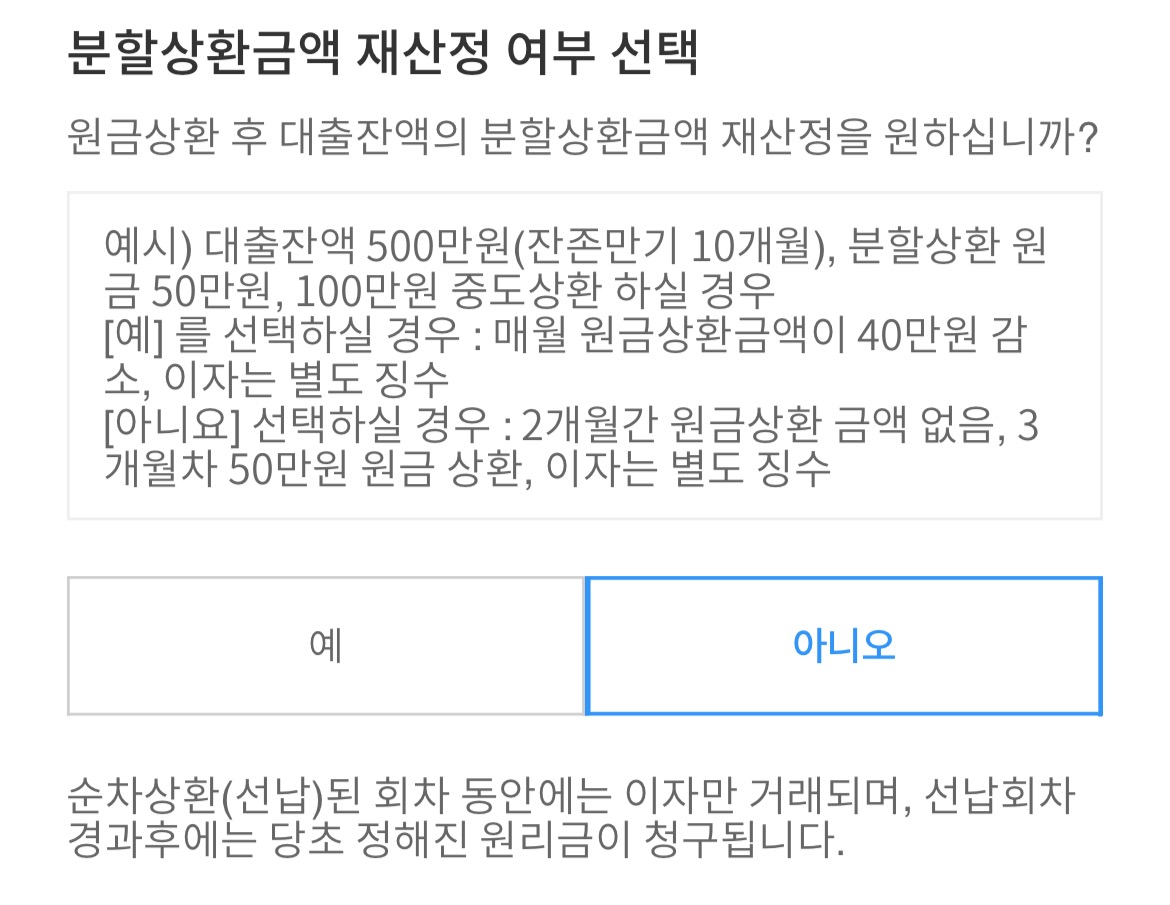

분할상환금액 재산정 답변 아니오

분할상환금액 재산정 여부에 대한 답변을 아니오로 할 경우의 예시를 알려드리겠습니다.

이번에도 만기가 10개월 남은 500만원 짜리 대출이 하나 있습니다. 당연히 이 대출은 1개월에 50만원씩 상환하는 것을 원칙으로 힙니다. 그리고 똑같이 100만원을 중도 상환하였습니다.

그러면 남은 금액은 400만원이고, 전과 같이 50만원씩 상환하면 만기보다 빠르게 상환을 하게 됩니다. 그래서 분할상환금액을 재산정 하지 않는다면 중도상환한 100만원을 최근 납기 기한에서 제외하고, 그 이후부터 50만원씩 납입을 하게 됩니다.

즉 100만원을 중도상환하였으니, 2개월간은 대출금의 원금을 제외한 이자만 납입하고, 3~10개월 동안 다시 50만원씩 납입하게 되는 것입니다.